Bu hafta açıklanan bilgilerle imalat sanayi, istihdam ve konut piyasasına ait değerli gelişmeleri izledik. Bu bilgiler gerçek bölümde sert daralmanın başladığını, istihdam piyasasında kırılganlığın arttığını; lakin, yürütülen siyasetlerin tüketim, beklenti ve varlık fiyatları üzerinde istenilen etkiyi şimdi yaratmadığını gösterdi. Bugünkü yazımda bu gelişmeleri sizlere sırasıyla aktaracağım.

/*! This file is auto-generated */!function(d,l){“use strict”;l.querySelector&&d.addEventListener&&”undefined”!=typeof URL&&(d.wp=d.wp||{},d.wp.receiveEmbedMessage||(d.wp.receiveEmbedMessage=function(e){var t=e.data;if((t||t.secret||t.message||t.value)&&!/[^a-zA-Z0-9]/.test(t.secret)){for(var s,r,n,a=l.querySelectorAll(‘iframe[data-secret=”‘+t.secret+’”]’),o=l.querySelectorAll(‘blockquote[data-secret=”‘+t.secret+’”]’),c=new RegExp(“^https?:$”,”i”),i=0;i

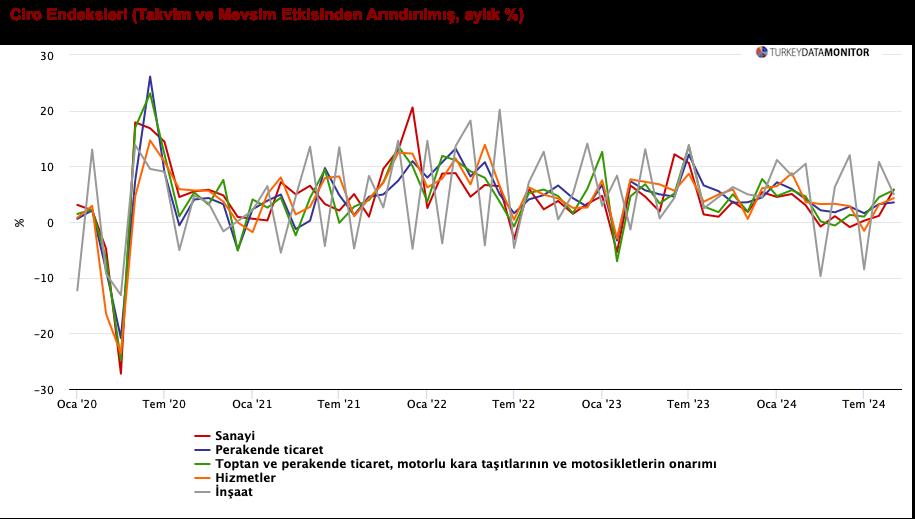

İlk evvel imalat sanayi ile başlayalım. Sanayi üretim endeksi eylül ayında aylık bazda %1,6 artarken yıllık bazda %2,4 düştü. Endüstrinin alt kesimlerinde, 13 kümenin 11’inde yıllık bazda daralma yaşandı ve sorunun genele yaygın olduğunu gösterdi.

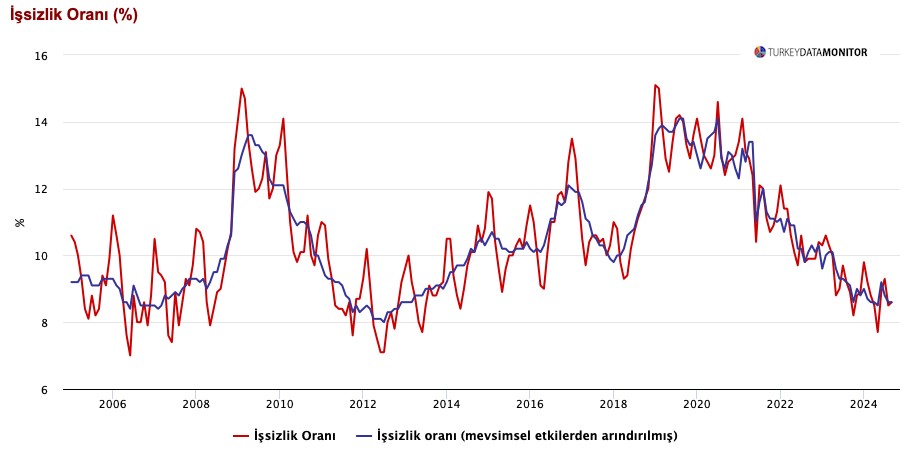

İstihdam piyasasına bakacak olursak son aylarda devam eden bozulmanın eylül ayında da sürdüğünü görüyoruz. Her ne kadar manşet işsizlik verisi, Türkiye iktisadının tarihi datalarına nazaran düşük görünse de istihdam piyasasına ait genel yapıyı gösteren atıl işgücü oranı COVID devrinden bu yana en yüksek oranlarda salınıyor.

Tüketim tarafına bakarsak, şimdi dilek edilen yavaşlamanın gerçekleşmediğini görüyoruz. Perakende satış hacminde devam eden ivme, enflasyonun düşüşü için talep tarafında hedeflenen yavaşlamanın hayli üzerinde seyrediyor.

Benzer gelişmeleri beklentiler tarafında da görüyoruz. Gerçek kesim ve hane halkı enflasyon beklentileri, sırasıyla, %50 ve %65 civarlarında dalgalanarak, Merkez Bankası’nın 2025 yılsonu için hedeflediği %21 oranının iki katından daha yüksek seviyede. Ayrıyeten Merkez Bankası ve hükümetin, bu yıl ağustos ayından bu yana, 2025 yılsonu enflasyon iddialarını %14’ten %17,5’e, daha sonra da %21’e çıkarmış olması, beklenti idaresi açısından olumsuz bir sinyal veriyor.

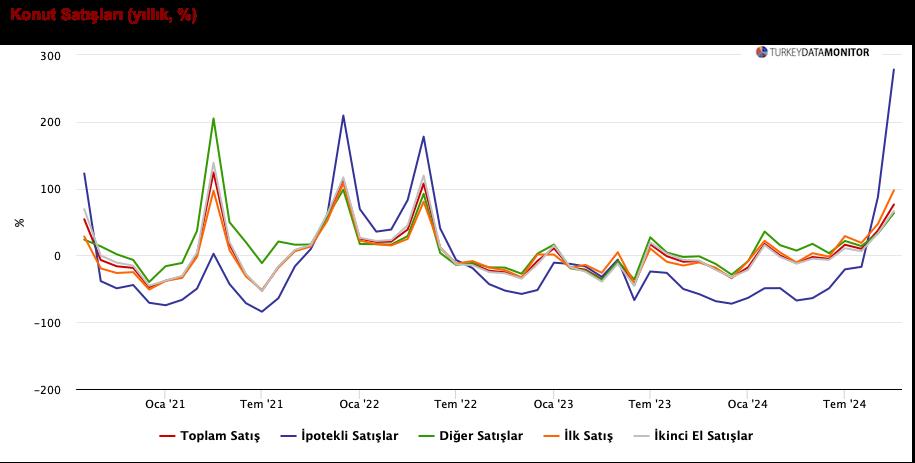

Beklentilere ait bir öteki olumsuz data de bu hafta açıklanan konut satışları oldu. Ekim ayında konut satışları, yüksek faiz oranlarına karşın, son beş aydır artarak Ekim ayında toplam 165 bine ulaştı. Ekim ayındaki konut satışları, bir evvelki yılın tıpkı ayına nazaran %76 oranında artarak, son 22 ayın en yüksek ölçüsüne ulaştı. Ekim ayında satılan konutun 21 bin adedinin -yıllık artış %278- ipotekli olması; hane halkının önümüzdeki periyotta faiz ve enflasyonun yüksek seyretmesine ve konutun tasarrufları korumak ismine kıymetli bir yatırım olduğuna dair beklentilerini yansıttı.

Toparlamak gerekirse bu gelişmeler; TCMB Başkanı Karahan’ın yılın son Enflasyon Raporu toplantısında iletmiş olduğu üzere “enflasyon oranındaki gelişmelerin para siyasetinin tesir alanının dışında” olduğunu gösterdi. Benim de sıkça tabir ettiğim üzere “enflasyonu düşürmek için tek başına para siyasetinin kâfi olmadığını” pekiştirdi.

Özetle; enflasyonu düşürmek için mali, idari, kurumsal ve yapısal siyasetlerin bütünsel çerçevede uygulanması gerekiyor.

Kaynak: TEPAV

Bir yanıt yazın